本文

令和8年度から「子ども・子育て支援金制度」が開始します

子ども・子育て支援金制度について

令和6年6月12日公布の「子ども・子育て支援法等の一部を改正する法律(令和6年法律第47号)」により「子ども・子育て支援金制度」が創設されました。

全ての世代や企業の皆さまから支援金により、子育て世帯への給付の拡充を行い、子どもや子育て世帯を社会全体で支える制度です。

子ども・子育て支援納金は「児童手当の拡充」や「妊婦のための支援給付」等の6つの子育て支援の取組みに充てられます。

令和8年度から、皆さまが加入されている医療保険(健康保険、国民健康保険、後期高齢者医療制度等)の保険料(税)とあわせて納付していただくことになります。

全ての世代や企業の皆さまから支援金により、子育て世帯への給付の拡充を行い、子どもや子育て世帯を社会全体で支える制度です。

子ども・子育て支援納金は「児童手当の拡充」や「妊婦のための支援給付」等の6つの子育て支援の取組みに充てられます。

令和8年度から、皆さまが加入されている医療保険(健康保険、国民健康保険、後期高齢者医療制度等)の保険料(税)とあわせて納付していただくことになります。

国民健康保険税について

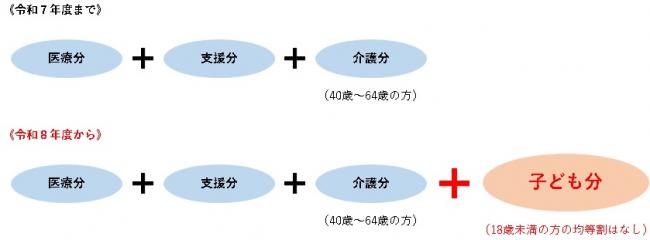

現在、国民健康保険税の賦課区分は基礎課税分(医療分)、後期高齢者支援金分(支援分)、介護納付金分(介護分)の3つの区分から構成されていますが、これらの3つに加えて令和8年度から子ども・子育て支援納付金分(子ども分)の賦課・徴収が開始されます。

なお、本制度が少子化対策に係ることに鑑み、18歳未満の被保険者には均等割は賦課されません。一方で、この分を補うものとして18歳以上被保険者に対し「18歳以上均等割」が賦課されます。

子ども・子育て支援金の税率などにつきましては、決まり次第ホームページ等にてお知らせいたします。

なお、本制度が少子化対策に係ることに鑑み、18歳未満の被保険者には均等割は賦課されません。一方で、この分を補うものとして18歳以上被保険者に対し「18歳以上均等割」が賦課されます。

子ども・子育て支援金の税率などにつきましては、決まり次第ホームページ等にてお知らせいたします。

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)