本文

国民年金は、払った方がお得??

年金って何??

国民年金は、20歳から60歳までの日本に住所がある人が加入する制度です。

受け取るには、最低でも10年以上支払いが必要となります。

10年未満の支払いの場合、将来年金を受け取ることはできません。

※納める額は、毎月16,410円です(2019年時点)

どれくらい貰えるの??

現在20歳から60歳になるまでの40年間保険料をすべて納めると

満額の老齢基礎年金=年間780,100円 (月額65,008円)を受け取ることができます。

年間受給額(一年間でもらえる額)早見表

| |

納付状況 | |||

|---|---|---|---|---|

| 全額納付 | 半額納付(2分の1免除) | ゼロ(全額免除) | ||

| 納付期間 | 10年 | ¥195,000 | ¥146,000 | ¥97,500 |

| 15年 | ¥292,500 | ¥219,000 | ¥146,250 | |

| 20年 | ¥390,000 | ¥292,000 | ¥195,000 | |

| 25年 | ¥487,500 | ¥365,000 | ¥243,750 | |

| 30年 | ¥585,000 | ¥438,000 | ¥292,500 | |

| 35年 | ¥682,500 | ¥511,000 | ¥341,250 | |

| 40年 | ¥780,000 | ¥584,000 | ¥390,000 | |

払わない方がお得??

例えば、最短の10年、全額納付した場合は195,000円が死亡するまでの間、毎年受け取れます。

では、年金を納めずに16,410円を10年間貯蓄した場合はどうでしょう。

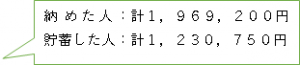

16,410円×12ヶ月×10年=1,969,200円が貯蓄合計額となります。

納める額と、貯蓄する額は同じですが、年金の場合、年間195,000円の受け取りが65歳から

死亡まで続きます。

一方、貯蓄の場合は、貯蓄した合計額しか使うことができません。

65歳より年金受給を開始した場合、10年(74歳時点)で元が取れます。

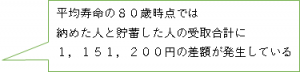

現在、平均寿命が80歳を超えている日本では、年金を払う方がお得といえるでしょう。

年金と貯蓄の比較

| 年齢 | 年金を10年 納めた人 |

貯蓄した人 |

|---|---|---|

| 65 | ¥195,025 | ¥123,075 |

| 66 | ¥195,025 | ¥123,075 |

| 67 | ¥195,025 | ¥123,075 |

| 68 | ¥195,025 | ¥123,075 |

| 69 | ¥195,025 | ¥123,075 |

| 70 | ¥195,025 | ¥123,075 |

| 71 | ¥195,025 | ¥123,075 |

| 72 | ¥195,025 | ¥123,075 |

| 73 | ¥195,025 | ¥123,075 |

| 74 | ¥195,025 | ¥123,075 |

| 75 | ¥195,025 | ¥123,075 |

| 76 | ¥195,025 | ¥123,075 |

| 77 | ¥195,025 | ¥123,075 |

| 78 | ¥195,025 | ¥123,075 |

| 79 | ¥195,025 | ¥123,075 |

| 80 | ¥195,025 | ¥123,075 |

| 81 | ¥195,025 | ¥0 |

| 82 | ¥195,025 | ¥0 |

| 83 | ¥195,025 | ¥0 |

| 84 | ¥195,025 | ¥0 |

| 85 | ¥195,025 | ¥0 |

| 86 | ¥195,025 | ¥0 |

| 87 | ¥195,025 | ¥0 |

| 88 | ¥195,025 | ¥0 |

| 89 | ¥195,025 | ¥0 |

| 90 | ¥195,025 | ¥0 |

| 合計 | ¥5,070,650 | ¥1,969,200 |

| 納付額 合計 |

¥1,969,200 | ¥1,969,200 |

※90歳まで健在だった場合3,101,450円の差額が発生。

納めた人は安定した額を受け取り続けることができます。